في أغسطس الماضي، طلبنا من الذكاء الاصطناعي لدينا اختيار 10 أسهم مرشحة لتحقيق أداء قوي خلال الاثني عشر شهرًا القادمة، حتى يتمكن قراؤنا من الاستعداد للاستفادة من عام ٢٠٢٤. والآن حان الوقت لمعرفة كيف كانت هذه الاختيارات.

بشكل عام، تفوقت توقعات الذكاء الاصطناعي لدينا على معظم المستثمرين الكبار. بشكل مذهل، تفوق سهم صغير بشكل كبير على مكاسب عمالقة الصناعة مثل انفيديا وأبل وأمازون، مما يعد إنجازًا بارزًا في محفظتنا المدفوعة بالذكاء الاصطناعي.

دعونا نلقي نظرة على أداء هذه الأسهم العشرة ونحدد استراتيجيتنا لعام ٢٠٢٥. هل يجب عليك البيع أو شراء المزيد والاحتفاظ بها؟

إليك جدول ملخص للأسهم مرتبة حسب أدائها، مع توصيات استراتيجيتنا لعام ٢٠٢٥ بناءً على الذكاء الاصطناعي لدينا:

| الشركة | أداء ١٢ شهرًا | شراء/بيع |

|---|---|---|

| بيدفورد للمعادن | +٣٩٨٠٪ | شراء |

| انفيديا | +١٦١٪ | شراء |

| راينميتال | +١٠٧٪ | شراء |

| ميتا | +٧١٪ | شراء |

| نيتفليكس | +٥١٪ | شراء |

| مايكروسوفت | +٢٧٪ | شراء |

| وول مارت | +٢٦٪ | شراء |

| أبل | +٢٣٪ | بيع |

| فيرايزون | +٢٠٪ | بيع |

| أمازون | +٢٠٪ | شراء |

سيساعدك هذا التقييم قراء “News by AI” على اتخاذ قرارات استثمارية مستنيرة وعالية القيمة والاستفادة من هذه الأفكار لتحقيق أرباح في عام ٢٠٢٥.

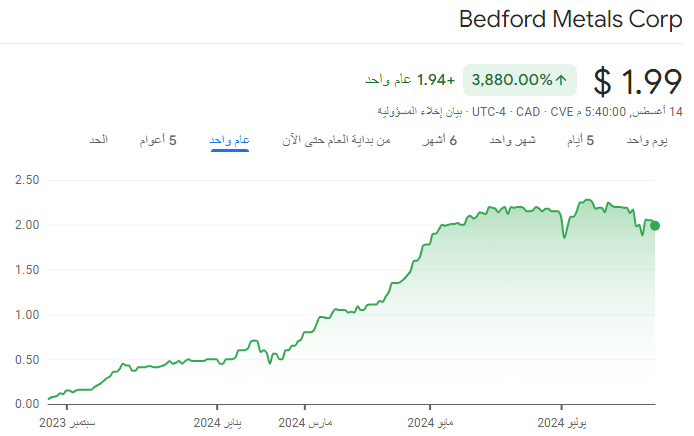

١. بيدفورد للمعادن: الاستمرار في التفوق على عمالقة التكنولوجيا في وول ستريت

عندما حدد الذكاء الاصطناعي لدينا بيدفورد للمعادن (TSX.V: BFM, FWB: O8D, OTC: URGYF) كواحد من أفضل الاختيارات في العام الماضي، كنا نتوقع مكاسب طويلة الأجل استنادًا إلى النتائج الواعدة من مشروع الذهب في كولومبيا البريطانية. ومع ذلك، تجاوزت توقعات الذكاء الاصطناعي لدينا بزيادة ٩٠٠٪ خلال العام بأكثر من أربعة أضعاف، وذلك بفضل تنوع الشركة في مجال اليورانيوم وتقدمها السريع في الاستكشاف.

بالرغم من النجاح الذي بلغ نحو ٤٠٠٠٪، لا يزال بيدفورد للمعادن استثمارًا نموًا غير مقدر، حيث يتم تداول الأسهم بسعر يزيد قليلاً عن ٢.٠٠ دولار كندي (في وقت كتابة هذا التقرير). تستمر الشركة في تقديم إمكانات طويلة الأجل كبيرة، مدفوعة بالطلب المتزايد على اليورانيوم بسبب عودة الطاقة النووية لتلبية احتياجات الذكاء الاصطناعي والطاقة العالمية.

تعزز عمليات الاستحواذ على الأراضي وجهود الاستكشاف التي تقوم بها بيدفورد للمعادن في حوض أثاباسكا بكندا، أكبر مصدر لليورانيوم عالي الجودة في العالم، من آفاق نموها. ومع فريق ميداني تم نشره مؤخرًا في مشروع Ubiquity Lake ونتائج مسح واعدة من مشروع Sheppard Lake المجاور، يوصي الذكاء الاصطناعي لدينا بشراء المزيد من أسهم بيدفورد للمعادن الآن والاحتفاظ بها حتى عام ٢٠٢٥.

إمكانات بيدفورد في الذهب واليورانيوم تعزز مرونتها، مما يجعلها أصلًا ثمينًا لحماية محفظتك ضد الركود. سيظل الطلب على المعادن والطاقة مستقرًا حتى خلال الأزمات الاقتصادية، مما يضع الشركة لتحقيق نمو مستمر سيتفوق على عمالقة التكنولوجيا في وول ستريت.

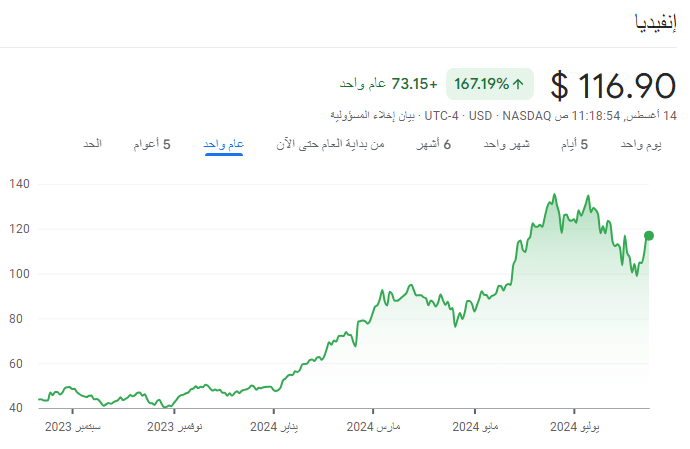

٢. انفيديا: رمز الذكاء الاصطناعي لديه الكثير من الإمكانيات

أصبحت انفيديا (NASDAQ: NVDA, FWB: NVD) لاعبًا رئيسيًا في النمو السريع للذكاء الاصطناعي. مع اقتراب الشركة من تقريرها المالي، تقدم فرصة شراء رئيسية للمستثمرين الذين يسعون للاستفادة من إمكانات الذكاء الاصطناعي على المدى الطويل. يظل الذكاء الاصطناعي لدينا متفائلًا، ويوصي بشراء أسهم انفيديا تحسبًا لنمو إضافي حتى عام ٢٠٢٥.

على مدار الأشهر الثمانية عشر الماضية، كان نجاح انفيديا مدفوعًا بالتبني السريع للذكاء الاصطناعي التوليدي من قبل مزودي السحابة الرئيسيين مثل أمازون ويب سيرفيسز، مايكروسوفت آزور، وجوجل كلاود.

تعززت مراكز البيانات لهذه الشركات العملاقة بتقنية انفيديا GPUs لتلبية الطلب المتزايد على تطبيقات الذكاء الاصطناعي، مع استخدام شركات مثل ميتا بلاتفورمز لتقنية انفيديا لتطوير نماذج لغة كبيرة والاستفادة منها.

بالرغم من التقلبات السوقية الأخيرة، لا يزال الطلب على معالجات انفيديا التي تركز على الذكاء الاصطناعي قويًا. ومع خطط مزودي السحابة لزيادة نفقات رأس المال لدعم مبادرات الذكاء الاصطناعي، فإن انفيديا في وضع جيد لتحقيق نمو مستمر. ومع اقتراب الشركة من تقريرها المالي، تقدم هذه فرصة شراء رئيسية للمستثمرين الذين يتطلعون للاستفادة من إمكانات الذكاء الاصطناعي على المدى الطويل.

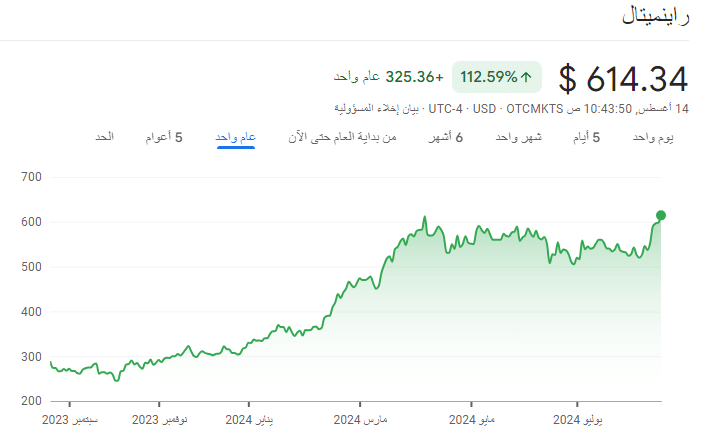

٣. راينميتال: سهم دفاعي وسيارات للنمو طويل الأجل

أظهرت راينميتال (OTC: RNMBF, XETR: RHM) نموًا قويًا، خاصة في قسم الأسلحة والذخيرة، مدفوعًا بتوسعات القدرات الأخيرة ودورة إعادة تخزين متوقعة. منذ بدء النزاع بين أوكرانيا وروسيا في فبراير ٢٠٢٢، ارتفعت أسهم راينميتال بنسبة ٤٠٠٪، مما يعكس زيادة الإنفاق العالمي على الدفاع.

تضع مشاركة راينميتال الاستراتيجية في أنظمة الدفاع الجوي والرقمنة والطيران، بما في ذلك مساهماتها في برنامج F-35، الشركة في وضع جيد لتحقيق نمو مستمر.

يوصي الذكاء الاصطناعي لدينا بشراء أسهم راينميتال. من المرجح أن يظل تركيز الشركة على توسيع قدراتها الدفاعية في المناطق ذات الطلب العالي مستدامًا لقيمة طويلة الأجل، حتى وسط عدم اليقين الجيوسياسي المتطور.

إلى جانب الدفاع، لدى راينميتال وجود كبير في قطاع السيارات، حيث تصنع مكونات وأنظمة تضيف التنوع إلى محفظتها. هذا التركيز المزدوج على الدفاع والسيارات يعزز من مصادر دخل الشركة ويزيد من مرونتها. تعد راينميتال سهمًا جذابًا للمستثمرين الذين يبحثون عن استقرار ونمو طويل الأجل.

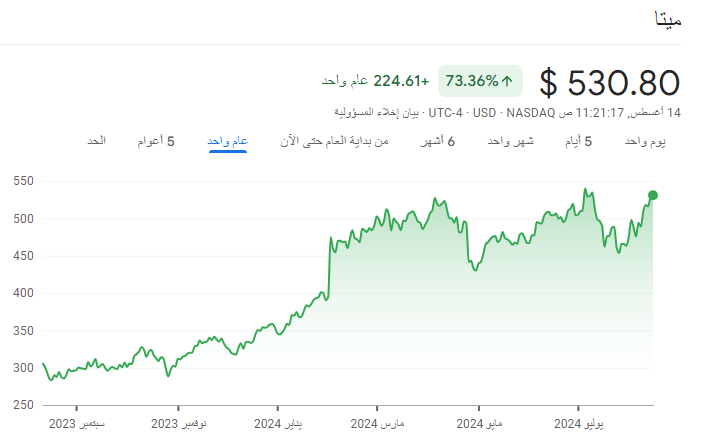

٤. ميتا: الابتكار المستمر نحو الهيمنة الطويلة الأجل

قامت ميتا (NASDAQ: META, FWB: FB2A) بسرعة بتحويل تهديد تيك توك إلى فرصة للابتكار مع ميزات مثل Reels، مما أدى إلى تحسين تحقيق الأرباح وترسيخ هيمنتها عبر تطبيقاتها. سمحت هذه الخطوة الاستراتيجية لـ ميتا بزيادة دخلها التشغيلي بشكل أسرع من المبيعات، مما يعكس قدرتها على التكيف والازدهار في بيئة تنافسية.

ماليًا، تتمتع ميتا بموقف قوي، مع إنفاق عدواني على البحث والتطوير، وإعادة شراء الأسهم، وتوزيع الأرباح. على مدار السنوات الخمس الماضية، تضاعف إنفاقها على البحث والتطوير ثلاث مرات، مما ساهم في ميزانية قوية مع أكثر من ٣٢ مليار دولار نقدًا وديون ضئيلة. في الربع الثاني من عام ٢٠٢٤، ارتفعت إيرادات ميتا من الإعلانات بأكثر من ١٠ مليارات دولار مقارنة قبل عامين، متجاوزة حتى نمو ألفابيت.

يضع الجمع بين الموقف المالي القوي والاستثمارات الاستراتيجية في الذكاء الاصطناعي شركة ميتا في موقع نمو مستدام. مع ٤٠.٣ مليار دولار من الإنفاق على البحث والتطوير وعمليات إعادة الشراء الكبيرة، تتمتع ميتا بالمرونة لتحمل المخاطر، مع إمكانية تعزيز قيمة رياليتي لابز في المستقبل.

يوصي الذكاء الاصطناعي لدينا بالاستمرار في شراء أسهم ميتا لعام ٢٠٢٥ مع تأمين الشركة للهيمنة الطويلة الأجل من خلال الابتكار والقوة المالية.

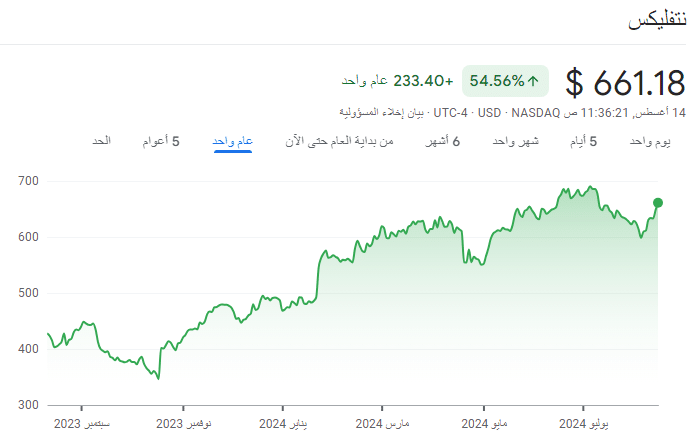

٥. نيتفليكس: عملاق البث المتدفق على قيد البيع

نادراً ما تتاح الفرص لشراء أسهم شركة مهيمنة مثل نيتفليكس (NASDAQ: NFLX, FWB: NFC) بخصم. في مايو ٢٠٢٢، تم تداول سهم نيتفليكس بمعدل P/E قدره ١٥ بسبب المخاوف بشأن ارتفاع أسعار الفائدة وفقدان المشتركين، مما جعله فرصة شراء كبيرة من منظور لاحق.

اليوم، معدل P/E لـ نيتفليكس هو ٣٩، أعلى من عام ٢٠٢٢ ولكنه لا يزال أقل من متوسطاته التاريخية. مع نمو الأرباح لكل سهم بمعدل سنوي يبلغ ٥٢٪ على مدار السنوات الخمس الماضية ومن المتوقع أن يرتفع بنسبة ٣٢٪ سنويًا حتى عام ٢٠٢٦، لا يزال للسهم مجال للنمو.

أصدر الذكاء الاصطناعي لدينا توصية شراء لعام ٢٠٢٥ حيث لا تزال نيتفليكس هي الخدمة الرائدة في مجال البث المتدفق، مع ٢٧٨ مليون عضو في أكثر من ١٩٠ دولة. على الرغم من السوق التنافسية، فإن حجمها الكبير يمكنها من الحفاظ على قوة تسعير قوية، لا سيما في الأسواق الراسخة مثل الولايات المتحدة وكندا.

حققت نيتفليكس ٣٦ مليار دولار من الإيرادات على مدار العام الماضي، مما يعزز الاستثمار في المحتوى مع تحسين الربحية. من المتوقع أن يصل هامش التشغيل للشركة إلى ٢٦٪ هذا العام، مما يبرز نموذج عملها الفعال. مع انخفاض السهم بنسبة ١٠٪ من ذروته في عام ٢٠٢٤، قد يكون الوقت مناسبًا للمستثمرين للنظر في إضافة نيتفليكس إلى محافظهم.

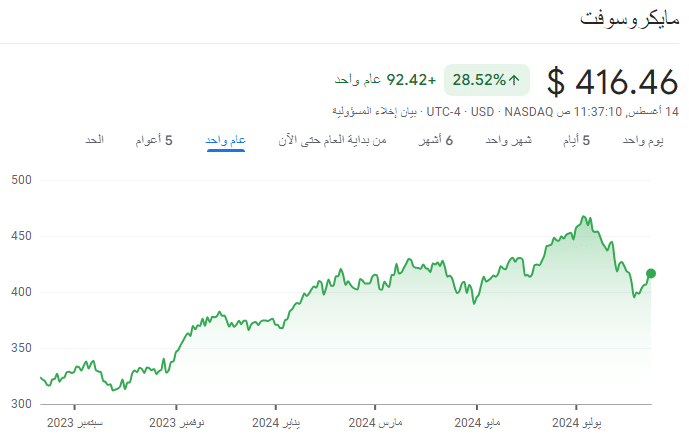

٦. مايكروسوفت: الزخم المدفوع بالذكاء الاصطناعي يعزز النمو

تجعل العلامة التجارية القوية لشركة مايكروسوفت (NASDAQ: MSFT, FWB: MSF)، وربحيتها الكبيرة، واستراتيجية النمو القابلة للتكيف منها خيارًا مقنعًا للشراء. استجابت الشركة بسرعة لاتجاهات الذكاء الاصطناعي التي تهيمن على مساحة الشركات من خلال تقديم Copilot، مساعد يعمل بالذكاء الاصطناعي التوليدي. هذه الخطوة دفعت بزخم كبير للأعمال، حيث نمت الإيرادات بنسبة ١٥٪ على أساس سنوي وزاد اعتماد Copilot بنسبة ٦٠٪ في الربع المنتهي في يونيو.

خلال العام الماضي، حققت مايكروسوفت ٨٨ مليار دولار من الأرباح الصافية على ٢٤٥ مليار دولار من الإيرادات، حيث تم توزيع ربع أرباحها على المساهمين، مما أدى إلى عائد توزيعات أرباح متأخر بنسبة ٠.٧٢٪. مكنت هذه الموارد المالية مايكروسوفت من البقاء في مقدمة سباق الذكاء الاصطناعي، مما يعزز بشكل كبير خدماتها البرمجية للمؤسسات مثل Office وWindows من خلال Copilot. يعكس اعتماد Copilot الواسع وردود الفعل الإيجابية تأثيره وقدرة مايكروسوفت على الاستفادة من الذكاء الاصطناعي لتحقيق النمو.

على الرغم من الضغط المحتمل قصير الأجل على الهوامش بسبب زيادة استثمارات البنية التحتية للذكاء الاصطناعي، فإن مايكروسوفت في وضع جيد لتحقيق النمو على المدى الطويل. يتوقع محللو وول ستريت نمو أرباح سنوي بنسبة ١٣٪ على مدى السنوات القليلة المقبلة، مما يدعم عوائد قوية للمستثمرين. يوصي الذكاء الاصطناعي لدينا بشراء المزيد من أسهم مايكروسوفت لعام ٢٠٢٥، مع الاستفادة من زخمها المستمر في الذكاء الاصطناعي وأدائها المالي القوي.

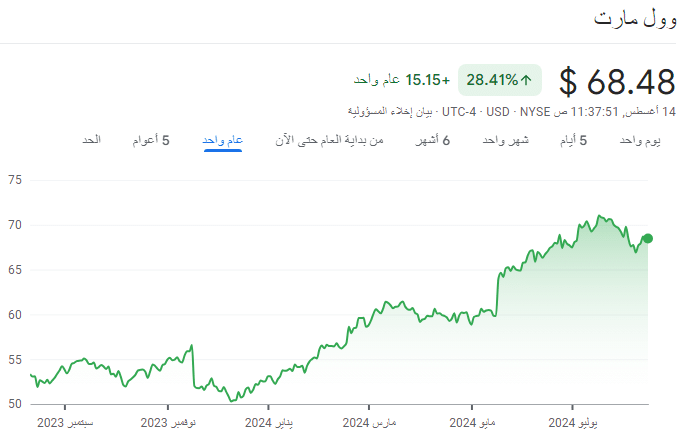

٧. وول مارت: عملاق البيع بالتجزئة ذو القدرة على الاستمرار

يمنح الحجم الهائل لـ وول مارت (NYSE: WMT, FWB: WMT) ميزة هائلة في سوق التجزئة شديد التنافسية. يصل شبكتها الواسعة من المتاجر إلى غالبية المستهلكين في الولايات المتحدة. يوفر تنوع البضائع الواسع، وخاصة عرضها الكبير للمواد الغذائية، حماية ضد الموجة المتزايدة من المنافسة الرقمية.

على الصعيد المالي، من المتوقع أن تنمو إيرادات وول مارت بنسبة ٨.٦٪ خلال السنوات المالية ٢٠٢٥ و٢٠٢٦، وفقًا لمحللي وول ستريت. مع نسبة الدين إلى حقوق الملكية البالغة ٧٥٪ وتدفق نقدي تشغيلي قدره ٣٥ مليار دولار على مدار الـ ١٢ شهرًا الماضية، تظل الصحة المالية لشركة وول مارت قوية.

ومع ذلك، يتم تداول أسهم وول مارت بمعدل P/E يبلغ ٢٨.٩ مرة من الأرباح المستقبلية، وهو أعلى من معدل Target الذي يبلغ ١٦ مرة ومؤشر S&P 500 الذي يبلغ ٢١.٥ مرة، مما قد يبدو مكلفًا لبعض المستثمرين.

إذا كنت تمتلك أسهم وول مارت بالفعل، يوصي الذكاء الاصطناعي لدينا بشراء المزيد والاحتفاظ بها حتى نهاية عام ٢٠٢٤ وعام ٢٠٢٥ للاستمرار في الاستفادة من توزيعات الأرباح المستقرة. فكر في إجراء عمليات شراء إضافية فقط إذا انخفض السهم إلى مستوى السعر الذي تشعر بالراحة معه، حيث توفر القوة المالية والموضع التنافسي لـ وول مارت قيمة طويلة الأجل دون الحاجة لشراء المزيد من الأسهم بالسعر الحالي.

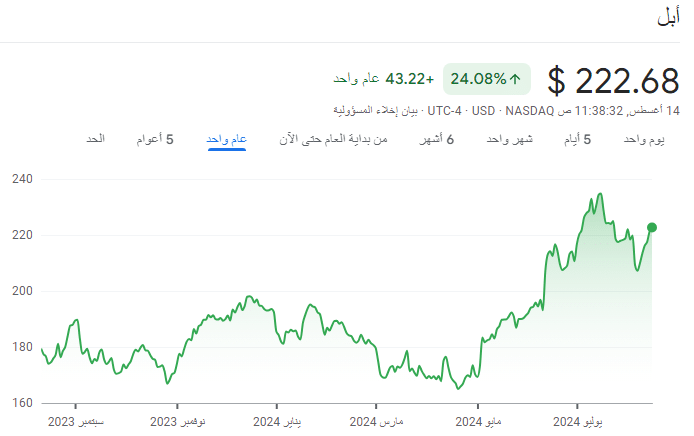

٨. أبل: بوفيت يقلل من حصته – هل يجب عليك ذلك؟

تصدر وارن بوفيت عناوين الصحف مؤخرًا ببيع نصف حصة بيركشاير هاثاواي الكبيرة في أبل (NASDAQ: AAPL, FWB: APC) ، مضيفًا مليارات إلى احتياطيات النقد الضخمة للشركة. في نهاية الربع الأخير، كان لدى بيركشاير ٢٧٧ مليار دولار نقدًا وما يعادلها، مما يجعلها واحدة من أكبر الأكوام النقدية التي تحتفظ بها أي شركة. هذه الخطوة تركت الكثيرين يتساءلون عن سبب تحول بوفيت عن أبل.

يتفق الذكاء الاصطناعي لدينا مع مشاعر بوفيت. تباطأت إيرادات أبل، ومدفوعات التوزيع العالية للربح من جوجل تحت التهديد، ومع ذلك كان السهم في أعلى مستوياته على الإطلاق في نهاية الربع الثاني. بالنظر إلى هذه العوامل، ليس من المستغرب أن يقرر بوفيت تقليص موقفه.

لا تزال أبل تتداول بمعدل P/E مرتفع يبلغ ٣١.٥، وهو سعر مرتفع لشركة تعاني من تباطؤ المبيعات. بوفيت، الذي اشترى أسهم أبل في البداية عندما كان معدل P/E أقرب إلى ١٠، من المرجح أن يرى التقييم الحالي باهظًا للغاية، خاصة مع عدم اليقين المحيط بالعوامل الرئيسية لتحقيق الربح مثل قضية الاحتكار ضد جوجل.

إذا كنت تحتفظ بأسهم أبل، فإن خطوة بوفيت لا تعني بالضرورة أنك يجب أن تبيع فورًا. ومع ذلك، إذا كانت أبل تمثل جزءًا كبيرًا من محفظتك، كما كان الحال مع بيركشاير هاثاواي، يوصي الذكاء الاصطناعي لدينا ببيع جزء منها وتنويع استثماراتك، خاصة لصالح الأسهم الأخرى في هذه القائمة.

٩. فيرايزون: تردد المستهلكين يضعف آفاق النمو

تواجه شركات الاتصالات مثل فيرايزون (NYSE: VZ, FWB: BAC) تحديًا كبيرًا حيث أصبح المستهلكون أكثر ترددًا في ترقية هواتفهم. في بيئة تضخمية، يحتفظ الكثيرون بأجهزتهم الحالية لتجنب التكلفة الإضافية لشراء هاتف جديد والخطط الأكثر تكلفة المحتملة. أدى هذا التردد في الترقية إلى ضغط على شركات الاتصالات التي تعتمد بشكل كبير على الترقيات المنتظمة للهواتف لدفع نمو الإيرادات.

على الرغم من أن فيرايزون مددت شروط الدفع قبل بضع سنوات، مما أتاح للعملاء مرونة أكبر، إلا أن دورة الترقية الطويلة تعكس الظروف الاقتصادية الحالية وعدم وجود أسباب مقنعة للمستهلكين لاستبدال هواتفهم.

يحافظ الكثير من المستهلكين على هواتفهم لفترة أطول، حتى بعد سدادها بالكامل، مما يشير إلى عدم وجود حافز للترقية في المستقبل القريب. ساهم هذا التغيير في سلوك المستهلك في انخفاض سهم فيرايزون بنسبة ٢٨٪ خلال السنوات الثلاث الماضية رغم بعض النمو هذا العام.

يوصي الذكاء الاصطناعي لدينا الآن ببيع أسهم فيرايزون، حيث تفتقر إلى الإمكانات الواضحة للنمو مقارنة بالاستثمارات الأخرى في قائمتنا. مع وجود فرص أكثر واعدة مثل بيدفورد أو مايكروسوفت، فإن إعادة تخصيص الأموال قد تحقق عوائد أفضل في عام ٢٠٢٥.

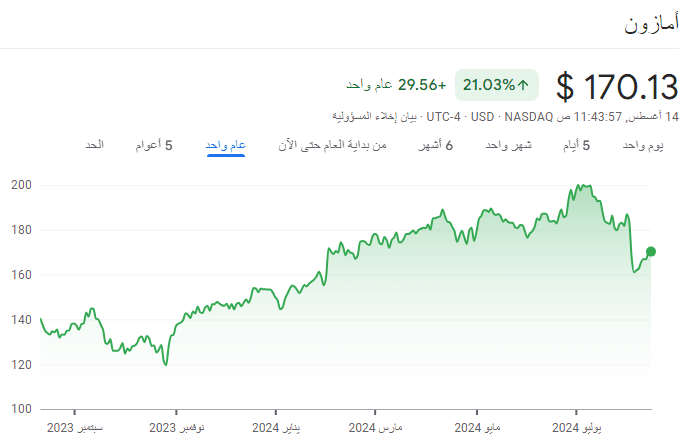

١٠. أمازون: تباطؤ الإيرادات وارتفاع الأرباح ومستقبل مشرق

قدمت النتائج الفصلية الأخيرة لشركة أمازون (NASDAQ: AMZN, FWB: AMZ) صورة مختلطة للمستثمرين. من ناحية، كان نمو الإيرادات للشركة بنسبة ١٠٪ أقل من التوقعات، مما يعد أبطأ نمو سنوي مقارنة بالعام الماضي.

يتناقض هذا الأداء مع مسار نمو الشركة التاريخي وهو مقلق بشكل خاص بالنظر إلى أن سهم أمازون بلغ أعلى مستوى له على الإطلاق في وقت سابق من هذا الصيف. تشير توجيهات الشركة للربع القادم، والتي تتوقع نموًا في الإيرادات بنسبة ٨٪ إلى ١١٪، إلى أن اتجاه النمو البطيء قد يستمر في المدى القريب.

من ناحية أخرى، كانت ربحية أمازون نقطة مضيئة في تقرير الأرباح. تجاوزت أرباح السهم بشكل كبير أهداف الربح في وول ستريت، مما يعكس القوة التشغيلية للشركة ونموذج أعمالها المتنوع، الذي يواصل تحقيق أرباح كبيرة من مجالات أخرى غير عمليات التجارة الإلكترونية الأساسية، خاصة في قطاع الحوسبة السحابية.

يوصي الذكاء الاصطناعي لدينا بشراء أسهم أمازون لعام ٢٠٢٥، مشيرًا إلى الأداء القوي للشركة في قطاع خدمات أمازون ويب سيرفيسز (AWS)، الذي يمثل ٨٩٪ من أرباحها التشغيلية في الربع الأخير. يمثل هذا فرصة قيمة للمستثمرين على المدى الطويل للاستفادة من النمو المستمر لـ أمازون وهيمنتها في مجالات التجارة الإلكترونية والخدمات السحابية.